日銀の追加金融緩和についての専門家のコメントまとめ

2014/11/03

日銀が、10月31日におこなわれた金融政策決定会合で、これまでよりも市場への資金供給を増やすという追加の金融緩和を決めました。おもな内容は以下のとおりです。

- マネタリーベースが年間およそ80兆円増加するように資産の買い入れをおこなう

- 資産と金額は年間で、長期国債およそ80兆円、ETFおよそ3兆円、REITおよそ900億円

- 以前と変わらず、2%の物価安定目標の実現へ向けて金融緩和を続ける

追加緩和については、会合のメンバー9人中5人が賛成して決定されたとのこと。賛成は黒田日銀総裁、岩田副総裁、中曽副総裁、宮尾委員、白井委員。反対は森本委員、石田委員、佐藤委員、木内委員。

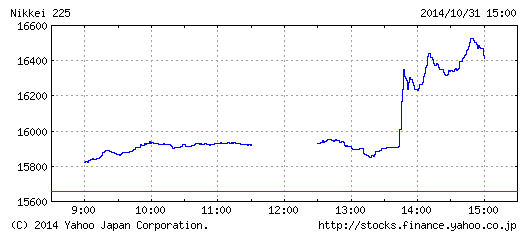

発表を受けて、日経平均株価は終値16,413円、前日比755円高と急騰しました。

朝方に、年金積立金管理運用独立行政法人(GPIF)の改革についての発表があり、国内株式のプラス要因を背景に日経平均は200円ほど上昇していましたが、後場に発表された今回の決定で上げ幅を拡大しました。

出典 : Yahoo!ファイナンス

GPIFの基本ポートフォリオにおける国内株式の保有比率は現在12%ですが、それが約2倍の25%へと大幅に増やされる予定です。

2014年度第1四半期末の運用資産額はおよそ127兆円であり、割合を1%増やすごとに1兆円以上の資金が株式市場に流れこむことになります。計画どおり13ポイント上げるなら、およそ16兆円の流入となります。

参考 : 最新の運用状況ハイライト | 年金積立金管理運用独立行政法人

そのため、GPIFの改革の発表によりマーケットは前日より高い水準で推移していたのですが、そこにさらに大きな影響を与える発表がおこなわれ、上記のチャートが形成されたというわけです。13時40分ごろからの急騰がすさまじいですね。

その後アジア市場やヨーロッパ市場も上昇し、アメリカのNYダウ30種平均は195ドル高、そしてドル円相場はNYクローズで約3円上昇しました。

ちなみにGPIFのポートフォリオにおいて、国内債券は60%から35%へと割合が減る予定です。債券市場にはマイナス要因だったと思いますが、日銀が長期国債の買い入れ増額をおこなうことになったため問題はなかったようです。

むしろ国債の買い入れ増額による価格上昇を懸念した、銀行など金融機関の国債の購入が活発になり、10年国債の利回りが0.435%まで下がりました。約1年7ヶ月ぶりの低水準とのことです。

2014年10月31日のマーケットはハロウィンどころではなかったようです。日銀の追加金融緩和は株式市場にとっても国債市場とっても、非常に大きなサプライズだったということですね。

追加緩和に対する専門家の見方

インターネット上で日銀の追加金融緩和についての意見を見ていたら、以下の2名の専門家のコメントがとてもわかりやすく勉強になったので、要約します。

池田 信夫さん

池田信夫さんは東京大学経済学部を卒業、慶應義塾大学大学院で博士の学位を得ている経済学者です。自身のブログや外部メディア等で多くの経済に関する記事を執筆しています。

「追加緩和は有害無益」ということで、かなり刺激的な表現で日銀の追加緩和策を断じています。

- 9月のコアCPI上昇率の0.1ポイントの低下の原因は、エネルギー(特に原油)価格の上昇率の大幅な下落

- コアCPIの低下は原油相場が原因なので、日銀にはどうにもならない

- 岩田副総裁によれば、日銀当座預金残高が10%増えるごとに、予想インフレ率(BEI)は0.44ポイント上がるらしいが、それは足元のデータで反証できる

- 日銀当座預金残高が142%増えてもコアCPIは低下しており、その増加率を1割くらい増やしても効果はない

- 問題は円安とエネルギーコスト上昇による成長率の低下

- 金利上昇リスクは高まった、追加緩和は有害無益である

「コアCPI」というのは生鮮食料品を除いた消費者物価指数です。さらに食料とエネルギーを除いた「コアコアCPI」があります。

今回コアCPIは前月より0.1ポイント低下して1.0%になりましたが、コアコアCPIは前月と変わりません。そこから、消費者物価指数の低下の理由はエネルギー価格の下落にあるとしています。

WTI原油先物は6月は100ドル超の水準でしたが、現在は80ドル近辺まで下げてきています。それがコアCPIの低下の原因であり、国内景気の問題ではないので、日銀にはコントロールしようがないということです。

今回の決定に賛成票を投じた岩田日銀副総裁の論文にも触れています。その論文には、日銀の当座預金残高を増やせば予想インフレ率(BEI)が上がるとされているとのこと。

しかしこの1年半で当座預金残高は142%増えたにもかかわらず、BEIは逆に1.1%に下がっています。つまり上記のとおり、エネルギー価格の上昇でコストが上がり成長率が低下している、というのが正しいということのようです。

株式市場が盛り上がれば、多少は企業業績の向上と、それにともなう実体経済の改善があるかもしれません。しかしそれは、円安によるコスト上昇で打ち消されるどころかマイナスになる可能性があります。

「追加緩和は有害無益」という表現は、極端な意見ではないのかもしれません。

小幡 績さん

小幡績さんは東京大学経済学部を首席で卒業後、大蔵省(現在の財務省)に入省。退職後にハーバード大学経済学博士を取得し、現在は慶應義塾大学大学院で准教授をつとめています。

2014年4月に退任するまでGPIFの運用委員もつめていた経済学者であり、さらに投資家でもあるというすごい人物です。池田さんと同じく日銀の追加緩和に否定的です。

- 今回の日銀の追加緩和策は何のためにもならない、間違っている

- いま必要なのは日本の構造問題の解決であり、問題の原因は供給サイドにある

- 経済成長には、供給サイドから長期持続的な成長を作りだす政策が必要であり、インフレ率の数値は関係ない

- 緩和により急激な円安と株価暴騰が起こり、円安・コスト高で苦しむ中小企業や消費者はより苦しくなる

- 総裁はインフレ率2%を達成することだけが最優先のようだ

- 黒田総裁は天才だが、実体経済をわかっていないか、重要度が低いと思っているようだ

小幡さんは2013年4月の異次元金融緩和の効果については認めていて、日本全体を覆う悲観論からの脱却に成功したとしています。しかしそのときにアベノミクスも異次元緩和も役割を終えていて、もはや脱却する対象がないとのこと。

黒田日銀総裁は「デフレマインドからの脱却」が最優先であり、期待インフレ率の低下に影響を与える可能性のある、足元のインフレ率低下に対して未然に対処したということを主張しています。

予定されている増税による消費低迷、原油価格の下落による物価下落などでデフレマインドがまた頭をもたげることで、期待インフレ率が下がり、その結果インフレ率2%という目標が達成できないおそれがあるというわけです。

小幡さんは、黒田総裁の言うデフレマインドとは期待インフレ率の低下を意味しているようであり、円安によるコスト上昇でも需要増による景気過熱でも、期待インフレ率が上がれば何でも良いという認識らしい、と断じています。

経済学でも実務でも、期待インフレ率の維持を最優先にして実体経済をないがしろにするなどという話はあり得ないもののはずで、総裁は実体経済をわかっていないのではないかという結論です。

それにしても、天才に天才と言われる黒田総裁はすごいですね。消費者のことを考えた政策はできていないのかもしれませんが、頭脳はまちがいなく日本トップレベルなのでしょう。

追加金融緩和への意見についてのまとめ

ニュースやまとめサイト、Twitterや著名人のブログをザッと見ただけですが、批判的なコメントのほうが非常に多かったように感じます。というよりも賛成の声をあまり見つけられませんでした。

政府関係者や財務省などは歓迎しているようです。2015年10月に消費税増税をするかどうかの判断を12月に予定しており、もし増税するならば景気が良くなる見込みやムードが必要です。今回の決定を良しとするのは当然かもしれません。

賛成というよりは、ただ浮かれているだけの意見も目立ちました。今回のようにインパクトのある政策が発表され株価が急騰すると、とたんに楽観的なことを言う人が増えます。マーケットのお決まりです。

反応はともかくとして、マーケットへの影響は非常に大きなものでした。実質的な上昇なのか、期待先行なのか、どれほど織り込んでいるかはわかりません。日経平均は一時、前日比875円高まで上げ、最終的に755円で終えました。

日銀の追加の金融緩和により、量的緩和の終了が決定されたアメリカとの金利差は拡大するという見通し判断が優勢です。そうなると円安はますます進む可能性があります。

円安が進めば輸入価格が上がり、コストが上昇します。輸出企業は生産拠点の海外移転を進めており、円安による業績押し上げ効果は以前ほど期待できません。しかしコストは上昇します。

最悪のシナリオは、コスト上昇で企業業績が下がり、さらに消費税増税で家計の負担がより一層重くなることです。

今回の追加緩和は、政府の増税判断の後押しのためともささやかれていますが、はたして増税はおこなわれるのか。そして円安とそれにともなうコスト上昇は日本の経済成長率にどれほどの影響をあたえるのか。

日銀の発表は短期的にはマーケットの盛り上がりを演出しましたが、専門家の意見をふまえると、今回の追加緩和は将来の不安要素を一層強めることになったように思います。

関連記事

-

-

年金積立金管理運用独立行政法人(GPIF)の改革の詳しいまとめ

日銀による追加の金融緩和決定が話題をさらった10月31日に、もうひとつマーケットに大きな影響を与える

-

-

預貯金だけではインフレに負ける!?自分の資産は自分で守ろう

日銀の資金循環統計 個人の資産運用の強い味方として「確定拠出年金」があります。税制の面で優遇されるこ

-

-

投資初心者にオススメ!「少額の投信積立」ではじめる長期投資

NISAがはじまり、もうすぐ1年が経ちます。今日は11月の最終営業日だったので、2014年は実質あと

-

-

バリュー平均法はドル・コスト平均法よりも有利な投資法?

確定拠出年金を利用した運用方法について書かれた書籍「自分でやさしく殖やせる 確定拠出年金最良の運用術

-

-

証券会社の収益構造の転換とマトモな長期投資への流れ

証券業界において日本のトップに君臨しつづけている野村證券。インターネットの普及とそれにともなうネット