年金積立金管理運用独立行政法人(GPIF)の改革の詳しいまとめ

日銀による追加の金融緩和決定が話題をさらった10月31日に、もうひとつマーケットに大きな影響を与える決定がおこなわれました。「年金積立金管理運用独立行政法人(GPIF)」の改革です。

GPIFは厚生年金と国民年金を運用する独立行政法人で、いわば「国営投資ファンド」です。国内株式・債券、外国株式・債券のおもに4資産に分散投資して、インフレに負けない運用を目指しています。

そのGPIFが、第2期中期目標期間(2010年4月から2015年3月まで)の運用においてあらかじめ設定していた「基本ポートフォリオ」を大幅に見直しました。すでに厚生労働相の認可を受けており、同日に施行されています。

基本ポートフォリオの資産構成は株式の割合がかなり高くなり、名目リターンは4.57%、標準偏差(リスク)は12.8%と試算されています。

GPIFの改革の内容

GPIFはホームページ上で管理・運用状況についての情報を公開しています。インターネットにアクセスできれば、自分の年金がどのように運用されていて、いまどのような状態になっているのかを誰でも確認できます。

参考 : 年金積立金管理運用独立行政法人

基本ポートフォリオについて

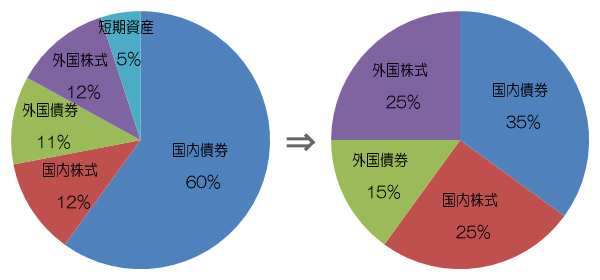

今回の改革によって「基本ポートフォリオ」は以下のように変更されました。計画変更の背景やポートフォリオの根拠などの詳細は、以下のページに記載されています。

参考 : 年金積立金管理運用独立行政法人 中期計画の変更について

GPIF公表のデータより作成

- 国内株式の割合を12%から25%へ増やす

- 国内債券の割合を60%から35%へ減らす

- 外国株式の割合を12%から25%へ増やす

- 外国債券の割合を11%から15%へ増やす

いままでは国内債券の割合を60%に設定しており、安全性重視の姿勢でした。しかし今回の変更で株式50%、外貨建て資産40%となり、世界経済の成長によるリターンをより得られるようになるかわりに、リスクを大きく取ることになります。

運用方針など

上記のような基本ポートフォリオを策定するにあたり、年金財政の現況と今後の見通しから以下のような前提と方針が決定されました。

- 実質的な運用リターン1.7%を確保する

- 運用想定期間を25年間とする

- 積立金の取り崩しが必要と想定される今後およそ10年は、流動性確保のためにキャッシュアウト等対応ファンドを積み増す

実質的な運用リターンというのは、運用利回りから「名目賃金上昇率」を差し引いたものです。年金は給付されるとき、現役時代からの賃金上昇分が考慮されます。そのため運用では、賃金上昇率を加味したリターンを得る必要があります。

冒頭で「インフレに負けいない運用」と書きましたが、実際にはインフレ率を上回ると想定される「名目賃金上昇率」を超えることを目指して運用されます。

今回は2つのパターンを想定して、名目賃金上昇率を2.8%、または2.1%と設定しました。より厳しいほうの想定を1.77%超えられるように、基本ポートフォリオの変更がおこなわれたということです。

運用手法など

運用手法などの変更点は以下のとおりです。いままで明記されていなかったオルタナティブ資産についての言及や、外国株式のベンチマーク変更などです。

- オルタナティブ資産は、資産全体の5%を上限とする

- 外国株式のベンチマークを「MSCI KOKUSAI」から「MSCI ACWI(除く日本)」へ変更

- 新しい基本ポートフォリオへの移行中は、かい離許容幅からの超過を容認する

- 基本ポートフォリオの構成資産から、短期資産を除外

オルタナティブ資産とは、株式や債券などの伝統的な資産とは区別される、インフラやプライベートエクイティ、不動産などのことです。それらは全体の5%以内におさめられます。

「MSCI KOKUSAI」とは、日本株式を除いた先進国全体の株式を対象とした指数(インデックス)です。先進国市場なので、新興国は含まれません。

以前はそれを外国株式のベンチマークとしていましたが、今回の改革で新興国株式を含めた「MSCI ACWI(除く日本)」をベンチマークとすることに変更されました。

また基本ポートフォリオ上は短期資産は除外されましたが、実際には短期資産は保有されます。そのため、実際の運用上の資産構成割合は設定されたものとちがいます。

根拠となるデータや背景

上記にも一部は書きましたが、今回の基本ポートフォリオの変更後の期待リターンやリスクの設定と、それらの根拠となるデータなどもGPIFのホームページで確認できます。

詳細を知りたい場合は上記にある「年金積立金管理運用独立行政法人 中期計画の変更について」というPDFファイルをあたってください。

ちなみに冒頭でも書いたとおり、期待リターン(名目)は4.57%、標準偏差(リスク)は12.8%というようにGPIFの運用委員会は見積もっています。各資産のリスクと相関係数の計算に用いた統計データは過去20年分とのことです。

そもそもGPIFとは

そもそもGPIFとは何なのかということですが、カンタンに言えば厚生年金と国民年金の積立金を運用する「国営投資ファンド」です。

年金はただ積み立てられているわけではありません。年金の給付はインフレ率や、それを含んだ賃金上昇率を考慮しておこなわれます。つまり、物価の上昇にあわせて給付額も増えるわけです。

歴史的に見て、預貯金の利息ではインフレに負けてしまいます。また少子高齢化が進んでいますが、その対応のために現役世代の負担を増やし続けることは不可能です。そこで積立金自体が増えるように、運用をおこなう必要があるのです。

ちなみにGPIFという呼称は「Government Pension Investment Fund」の略称です。

アセットアロケーションとは

GPIFの基本ポートフォリオ策定の根底には「アセットアロケーション」という資産運用の基本的な考え方があります。

アセットアロケーションとは「資産配分」のことです。資産運用のリターンを決める要素のなかで最重要とされるもので、個別の銘柄や投資タイミングよりも、まずアセットアロケーションを先に決めるべきという考え方があります。

過去20年、30年などの期間のデータをもとに、それぞれの国内株式・債券、外国株式・債券などの「資産クラス」それぞれのリスクと期待リターンを算出して、それをもとに資産配分を決定します。

自分が用意できる資金と、それをどの程度のリスクで運用するか、どの程度のリターンを期待するかということから、資産配分を考えます。

そうすることによって、統計学的に、だいたいの損失や利益をあらかじめ想定することができます。アセットアロケーションに興味がある場合は、以下のツールがオススメです。

参考 : 長期投資予想/アセットアロケーション分析 投資信託のガイド | ファンドの海

構成割合の変更でどうなるのか

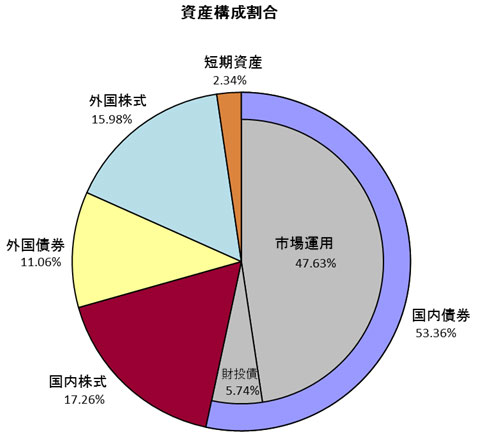

GPIFの運用資産額は、2014年6月末時点でおよそ127兆円です。その1%は、およそ1.3兆円。国内株式の割合を1%増やすということは、つまり株式市場に1兆円超の資金流入が起こるということです。

今回は国内株式の割合を12%から25%へ、13ポイント引き上げました。実際には6月末時点の割合は17.26%とのことなので、引き上げ幅はおよそ8ポイント。金額にするとおよそ8兆円です。

出典 : GPIF公式サイト

8兆円が即座にマーケットに流れこむわけではないと思いますが、日銀の追加緩和発表前に日経平均株価がある程度上昇していたのには、そういった背景があったわけです。

運用リスクは高くなった

債券を減らして株式を増やし、円建て資産を減らして外貨建て資産を増やしたので、とうぜんリスクは高くなりました。しかし、実際にどれほど高くなったのかはデータが開示されていないのでわかりません。

仕方がないので、個人的にアセットアロケーション分析ツールを提供してくれている方のサイトで検証したところ、変更前の基本ポートフォリオは期待リターン3.50%、リスク7.20%と算出されました。

※ GPIFの以前の中期計画資料に記載されたデータをもとに、上記のアセットアロケーション分析ツールで計算しました。管理人ひかるが独自に計算したもので、正確性は保証しません。

参考 : 年金積立金管理運用独立行政法人の中期計画(基本ポートフォリオ)の変更 ※平成25年当時

上記の結果をもとにすると、リスクは5ポイント以上高くなりました。統計学上は、リターンは68.27%の確率でマイナス8.23%からプラス17.37%までの範囲におさまり、95.45%の確率でマイナス21.03%を超える損失は発生しません。

これはどのような数字なのだと聞かれたら、ぼくは正直よくわからないです。

どうとらえるかは各々の判断になりますが、国民全体としてリスクを取り過ぎだと判断した場合、安倍首相と内閣は窮地に陥るかもしれません。ただ個人的には、そんなことが起こるとは考えにくいです。

また一部では、今回の変更は年金積立金の政治利用である、という声もあるようです。民主党の海江田代表は以下のように発言しています。

民主党の海江田代表は(中略)国内株式などの運用比率を引き上げる方針を決めたことについて、「株価を上げてアベノミクスが何とか成功しているように見せかけるためだ」と批判しました。

このような国民感情をあおるような批判の仕方はどうなのでしょう。

個人的には政党間の争いを有利に進めるためではなく、国民の生活がより良い方向へ向かうように、政府の政策の誤りを論理的かつわかりやすく批判してくれると大変ありがたいと思います。

年金を考慮した自分の資産配分を考える

個人でアセットアロケーションを考えるときには、基本的には自分のいまある資産をもとにリスク許容度を設定して、ポートフォリオを組むと思います。

しかし、実際には資産の一部である年金積立金はGPIFによって、上記のように運用されています。つまりリスク資産をすでに保有しているわけです。

そこまで細かく考える必要はないと思いますが、自分の資産の一部がある程度のリスクを取って運用されていることも考慮して、個人的なアセットアロケーションを考えるのも良いかもしれません。

関連記事

-

-

日銀の追加金融緩和についての専門家のコメントまとめ

日銀が、10月31日におこなわれた金融政策決定会合で、これまでよりも市場への資金供給を増やすという追

-

-

預貯金だけではインフレに負ける!?自分の資産は自分で守ろう

日銀の資金循環統計 個人の資産運用の強い味方として「確定拠出年金」があります。税制の面で優遇されるこ

-

-

投資初心者にオススメ!「少額の投信積立」ではじめる長期投資

NISAがはじまり、もうすぐ1年が経ちます。今日は11月の最終営業日だったので、2014年は実質あと

-

-

バリュー平均法はドル・コスト平均法よりも有利な投資法?

確定拠出年金を利用した運用方法について書かれた書籍「自分でやさしく殖やせる 確定拠出年金最良の運用術

-

-

証券会社の収益構造の転換とマトモな長期投資への流れ

証券業界において日本のトップに君臨しつづけている野村證券。インターネットの普及とそれにともなうネット

- PREV

- 日銀の追加金融緩和についての専門家のコメントまとめ

- NEXT

- ブログ運営報告書 2014年10月