野村證券の「Nomura Fund 21」2014年10~11月号を読んだ

2014/10/10

野村證券のだしている投資信託情報誌「Nomura Fund 21」があります。10月発行の2014年10~11月号が手にはいったので読んでみました。

今回の内容は「特集1 まだまだ知っておきたい年金制度の基礎知識」「特集2 野村でNISA」「投資信託 初めてガイド 第4回」と、投信運用会社のUBSグローバル・アセット・マネジメント、そして2つのファンド紹介です。

巻頭の「連載コラム 地上の楽園へ 世界の絶景コレクション vol.12」では、青森の蔦沼が朝焼けに真っ赤にそまるブナの森を反照している、とてもあざやかな風景写真が掲載されています。

ターゲット設定と読者層がすこしわかりにくいですが、紅葉の写真を載せるあたり、おそらく毎月分配型などの投信を積極的に買う高齢者層へ向けた情報誌なのでしょう。

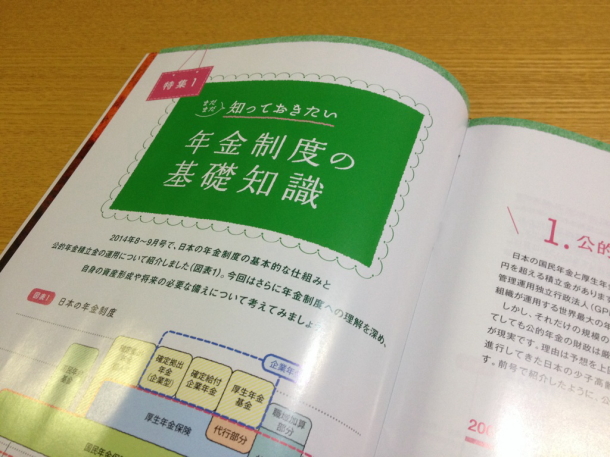

年金制度の基礎知識

ひとつめの特集は年金制度について。p4~11までの8ページ分がつかわれています。8~9月号で基本的な仕組みとGPIFの運用について紹介されていたようで、今回は今後の年金制度のあり方と個人の自助努力の必要性についてかかれています。

公的年金の役割は縮小していく

予想を上まわる日本の少子高齢化によって、現役世代と退職世代の人数のバランスがくずれ、制度の維持がむずかしくなるという危機について説明されています。

その対策として、保険料を2017年まで段階的にひき上げて現役世代の負担を増やすこと、また退職世代には「マクロ経済スライド」という政策で給付を抑制することがあげられています。

マクロ経済スライドとは、もともとインフレ率に応じてひき上げられるはずだった年金の給付額を、インフレ率よりも低くおさえた金額のひき上げにとどめることで、実質的な給付額の減額をおこなうというもの。

まだ実施されておらず、2015年に開始予定らしいです。

ぼくは年金についてはうとくて、あまり知識をもっていません。なんとなく年金制度がマズイということや、いまの受給者にくらべて若い世代は給付額が減らされるということは知っていましたが、実際に知るとすこしおそろしいですね。

厚生労働省の調査をもとにして野村資本市場研究所に作成された円グラフによれば、いまの高齢者世帯のうち58%が、公的年金と恩給が総所得の100%になってしまっているとのこと。

つまり年金だけで生活している高齢者世帯が58%もあるということなのですが、現役世代は給付額が減るので、年金の受給だけで生活をまかなえなくなる可能性が高いです。そのため、いわゆる自助努力の資産形成が必要なのでしょう。

この特集ではほかに、私的年金重視は日本国内のできごとではなく世界的なトレンドであるということ、資産形成をするための金融リテラシーの向上がもとめられることについてかかれています。

やっぱりコツコツ積み上げていかなければ将来がコワイです。

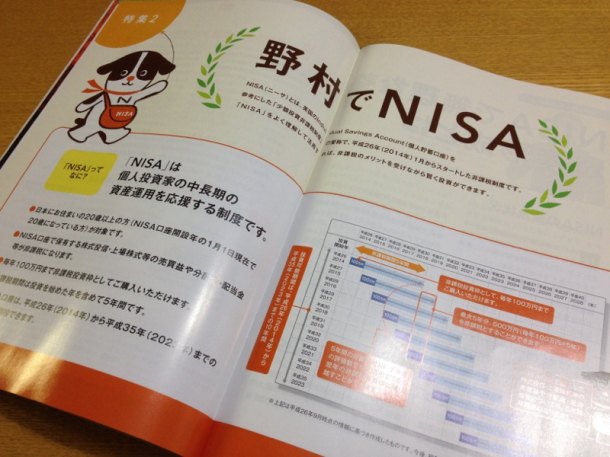

野村でNISA

ふたつめの特集はNISA(少額投資非課税制度)について。p12~23までの12ページ分です。NISAの概要、現在の普及状況、活用法、そして「野村のファンドるいとう」と野村證券取扱いの3銘柄での積立シミュレーションという内容。

ここは金融機関側の押しの強いNISAの紹介(勧誘ではない)という雰囲気です。フィデリティの方の解説によって「NISAで無理なく続ける資産形成とは」というコラムが掲載されているので、その一部を抜粋して紹介します。

毎年2月から4月5日までの間に、年間広告予算の7~8割が投入されるといわれるほど金融各社はこぞって積極的な広告活動を展開します。その結果、最後の1週間くらいで年間におけるISA口座での買付件数の3割が集中する(後略)

出典 : Nomura Fund 21 vol.105 p15

NISAのもととなったイギリスのISAは、4月5日が区切りとなる税務年度の最終盤に、年間の買付件数の3割が集中するとのこと。その要因となるのが「ISAシーズン」と呼ばれる積極的な広告活動期間らしいです。

「年末までにNISA非課税枠をつかわないと損だよ」と金融機関があおるのはあたり前かもしれませんが、その広告活動自体を開きなおって宣伝材料にするところがすごいですね。

また、投信の積立シミュレーションで紹介されている3銘柄はどれもパフォーマンスがなかなか良好です。

シミュレーション期間内でパフォーマンスが良いものが選択されている可能性があります。長期にわたり市場平均を上まわる結果をだすアクティブファンドは多くないし、あくまで掲載されているのは過去の結果であるということを認識して読まなければいけません。

参考 : アクティブファンドはインデックスファンドに勝てない

通貨選択型ファンドの仕組みを理解して投資しているか

p24~31の8ページ分で「投資信託 初めてガイド 第4回」として「通貨選択型ファンド」についての説明がおこなわれています。

最初にそのリターン(利益)の源泉として「投資対象からの収益」「為替取引の活用」「為替の変動」などがあげられています。

きちんと反対の結果になることにも触れられていますが、「リターンの源泉」と称して、リスクにフォーカスしない説明になっているのが気になるところです。

通貨選択型ファンドの仕組み、為替変動リスクや為替ヘッジ、為替ヘッジの具体的な手法である為替予約取引とNDF取引についても詳細が載っていますが、これらを「これから投資信託はじめよう」という投資初心者が理解できるのか疑問です。おそらくムリでしょう。

個人的には信託報酬もリスクも高い通貨選択型ファンドは、投信初心者にはオススメできません。

しかし、ウェブで自分で投資を学んだり投資対象をえらんだりする世代ではない場合、つまり野村證券などの対面証券をおもに活用する高齢者の方々は、やはり分配金の金額の大きさを投資基準にするのかもしれません。

野村證券は鷹の爪とのコラボサイト「NISAの村」などで若年層にもアピールしているようですが、どの程度の本気度なのかはかりかねるところがあります。

金融機関の思惑を考えながら読む

さいごに、投信運用会社のUBSグローバル・アセット・マネジメントと、「野村UBS 欧州ハイ・イールド債券投信」「野村高配当インフラ関連株ファンド(通貨選択型)」の紹介がおこなわれています。

こういう金融機関が発行する情報誌には、その金融機関の思惑が反映されています。営利企業なのであたり前ですが、そのことをきちんと念頭において読まないと、紹介されている金融商品がすばらしいと勘違いしてしまうこともあるかもしれません。

それは商品だけでなく、制度や過去実績の紹介にしてもそうです。投資意欲がわくような見せ方の工夫には余念がないものと思って、ちょっとうがった読み方をするくらいがちょうど良いのではないでしょうか。

関連記事

-

-

野村時間分散投資「日経225・国内債券」は長期投資向けではない

出典 : 野村證券の公式サイト 野村グループが設定・運用する新しいファンドが11月に販売開始されたよ

-

-

分配金を含めた「通算損益」と「グラフ付き運用報告書」でわかりやすくなるか?改正投信法

日経新聞に気になる記事がでていました。12月1日に施行される「改正投資信託法」についての記事です。

-

-

セゾン投信と日本郵便の資本提携でファンドのコストは上がる?

セゾン投信の公式サイト 日本郵政グループの日本郵便が、バランス型ファンド「セゾン・バンガード・グロー

-

-

日本で買えるバンガードETFとインデックスファンドまとめ

米国バンガード社の運用ファンドのなかで、日本国内で買えるものをまとめました。バンガードのETF、イン

-

-

野村證券のネット事業と投資信託ラインナップ

野村證券の公式サイト 日本でもっとも有名かつ実力のある証券会社といえば野村證券です。個人的に対面証券

-

-

野村ターゲットプライス「日経225」(愛称 : タッチ&スイッチ)の商品性

出典 : 野村證券の公式サイト 先日「野村時間分散投資『日経225・国内債券』」(限定追加型)という

-

-

「毎月分配型?」「ファミリーファンド方式って何?」投資信託の分類まとめ

投資信託協会の公表している統計データによれば、2014年11月末の公募証券投信の数は5,366本です

-

-

投資成績に大きなインパクトをあたえる投信の「運用管理費用(信託報酬)」とは

投資において「コストがいくらかかるか」は非常に大事です。なぜなら、コストは投資成績(パフォーマンス)

-

-

低コストのファンドを運用する「直販投信」会社まとめ

「直販投信」という言葉があります。これは、直販投信会社(運用会社)、もしくはその会社が運用するファン

-

-

ストラテジック・バリュー・オープン(真価論)の残高は4500億円!?

日経新聞のスクランブルというコーナーに「頼りない日本株投信 相場の波乱止められず」という記事が掲載さ