投信の「特別分配金」とは?普通分配金との違いと税金について

職業柄、資産運用について高齢者の方とお話しすることが多くあります。

ぼくの主観なので偏りはありますが、特に対面証券を利用しているおじいちゃんやおばあちゃんは、自分が保有している金融商品の商品性やリスクについて、ほとんどわかっていないことが非常に多いと感じます。

高齢者に人気があるとされる「毎月分配型」「通貨選択型」のファンドについて最もよく受ける質問は、「いきなり分配金が減ったけど、なんでですか?」というもの。

投信の受取分配金が減る理由は、おもに3つあります。

- 2013年から2014年にかけて税率がアップした(本則に戻った)

- ファンドの分配金額が下がった

- 特別分配金が減った、もしくはゼロになった

1つ目の税率アップの件は、証券優遇税制が終了した2014年のはじめ頃によく聞きました。いまはさすがに、その件について分配金が減ったということを言われることはなくなりました(笑)。

2つ目のファンド自体の分配金が下がった場合というのは、毎月分配型で運用されているファンドならではです。年1回だけ分配金がでるファンドだと、そもそも昨年の決算で何円の分配金がでたのか覚えてない人が多いからでしょう。

分配金額については運用会社が決めることであり、こちらで説明できることとしても分配原資を確保できなかったのではないかとか、運用会社の方針なのでわからないということのみです。だいたいの場合、落胆しながらも納得してくれます。

問題は、3つ目の「特別分配金」のケースです。投信の分配金には「普通分配金」と「元本払戻金」(特別分配金)がありますが、それについて知らない方が多く、だいたいの場合イチから説明しなければいけません。

紙やホワイトボードに図を描ければ良いのですが、口頭で話すことしかできない場合もあり、そのときは何度か説明をしても結局理解してもらえないこともあります。

ここでは元本払戻金(特別分配金)について、詳しく説明します。

元本払戻金(特別分配金)とは?

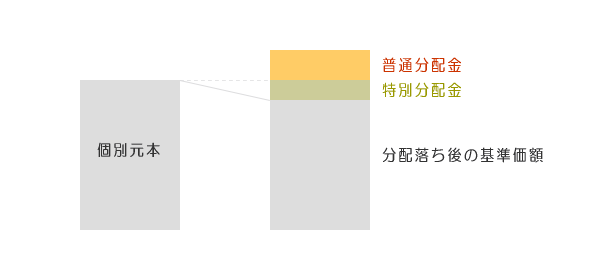

投信の分配金には普通分配金と、元本払戻金(特別分配金)の2つがあります。

普通分配金とは、分配落ち後の基準価額が個別元本を上まわる部分から出される分配金のことです。普通分配金は利益であり、その部分には税金がかかります。

特別分配金とは、分配落ち後の基準価額が個別元本を下まわる部分から出される分配金のことです。特別分配金は「投資元本の一部払い戻し」にあたります。つまり投資したお金が手もとに戻ってくるだけなので、税金がかかりません。

特別分配金は非課税ですが、税金がかからないことはメリットでも何でもありません。繰り返しになりますが、投資元本が一部戻ってきただけであり、利益が出たわけではないからです。

高齢者の方は、特別分配金の存在を知らないことが多いです。非課税の特別分配金ばかりを受け取っていた場合、普通分配金が出たときに「分配金が減った」と困惑するようなのです。

しかしそれはある意味、本来の分配のカタチに戻っただけです。前回の決算までよりも運用が上手くっていることをあらわしているはずなのですが、受取分配金が減ったことだけが気になってしまうのです。

厳しい言い方ですが、いかに、あらかじめ分配金の仕組みについて説明を受けていないか、もしくは説明を受けていても理解していないかがわかる事例だと思います。

分配落ち後の基準価額

投信の価格のことを「基準価額」と呼びます。お休みの日以外は、基準価額は毎日変動します。

決算になるとファンドは分配金を出しますが、そのとき、分配金の分だけ基準価額は下がります。たとえば分配前の基準価額が11,000円で、そこから1,000円の分配金が出る場合、基準価額は10,000円に下がります。

この分配金を出したあとの基準価額のことを「分配落ち後の基準価額」と言います。

個別元本とは

投信の分配金を理解するには、まず「個別元本」について理解する必要があります。

個別元本とは、カンタンにいえば「投資家の平均購入単価」です。たとえば基準価額12,000円のファンドを購入したら、その投資家の購入単価は12,000円なので、その12,000円がその人の個別元本です。

別の投資家が、同じファンドを13,000円のときに購入したら、その人の個別元本は13,000円です。

はじめに12,000円で購入した投資家の個別元本は、ファンドの基準価額が13,000円に値上がりしても12,000円のままです。平均購入単価なので、買い増しをしなければ変動はしません。

12,000円で買ったあと、値上がり後の14,000円でまた同じ口数を購入した場合は、個別元本は13,000円に変わります。このように買い増しした場合や、再投資がおこなわれた場合には、個別元本は変動します。

そして、この個別元本をもとに、分配金が普通分配金か、それとも特別分配金かが決められます。

※ 個別元本は、「特定口座内の取得コスト」とは異なります。取得コストは、購入時の手数料を加味したものなので、個別元本よりも大きい数値になります。個別元本と同じく、買い増しや再投資により変動します。

投信分配金の3つのパターン

普通分配金と特別分配金のちがいを説明するために、3つの例をあげます。

前提条件は以下のとおりです。説明をわかりやすくするために、実際の相場よりも分配金額を大きく設定しています。また、税率は復興特別所得税をのぞいた20%として計算しています。

- 分配前の基準価額

- 10,500円

- 分配金の金額

- 1,000円

- 分配落ち後の基準価額

- 9,500円

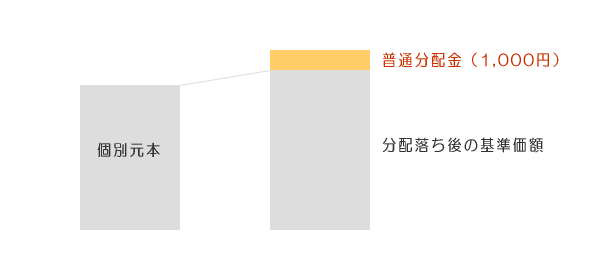

すべて普通分配金であるケース

個別元本が9,000円の場合、分配落ち後の基準価額は、個別元本を上まわります。そのため、すべて普通分配金として課税されます。税金は200円です。

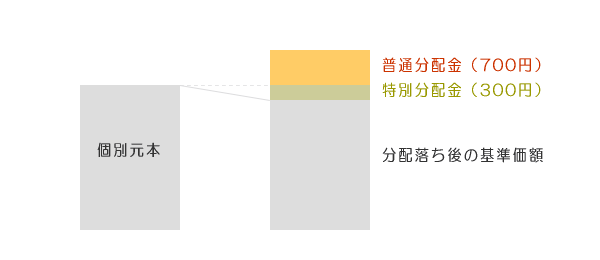

一部が特別分配金であるケース

個別元本が9,800円の場合、分配落ち後の基準価額は、個別元本をすこし下まわります。分配金1,000円のうち、700円が普通分配金、300円が特別分配金です。課税されるのは普通分配金の700円分だけで、特別分配金の300円は非課税です。

そのため、税金として徴収されるのは140円だけです。

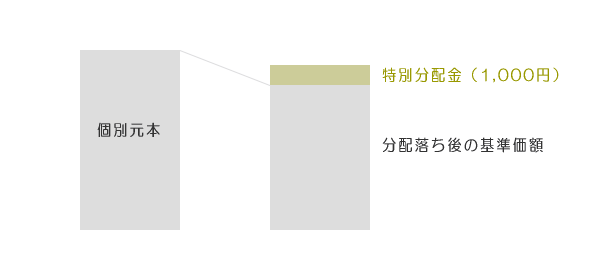

すべて特別分配金であるケース

個別元本が11,000円の場合、分配落ち後の基準価額は、個別元本を下まわります。そのため、すべて特別分配金なので非課税です。税金は0円です。

分配落ち後の個別元本

特別分配金が出た場合、個別元本はその分、下がります。たとえば上記の2番目のケースでは、分配落ち後の個別元本は9,500円、3番目のケースでは10,000円になります。

その次に分配金が出たときには、このとき変動した個別元本をもとに、普通分配金と特別分配金が計算されます。また、すべて普通分配金だった場合は、個別元本は変動しません。

毎月分配型ファンドは特別分配金が多い?

毎月分配型ファンドは、毎月決算があり、分配がおこなわれます。きちんと収益のなかから分配しているものもありますが、収益を出せずに信託財産を削るようなかたちで分配するものもあります。

投信法の改正によって、評価益と受取分配金額をふくめたトータルリターンの通知がおこなわれるようになります。損益がわかりやすくなる今回の改善は喜ばしいことです。

しかしそういった制度に頼らなくても、自分がどんな商品性の金融商品を保有しており、どのような仕組みで運用されているのかを理解できるように、知識を身につけておくことは大事だと思います。

関連記事

-

-

「毎月分配型?」「ファミリーファンド方式って何?」投資信託の分類まとめ

投資信託協会の公表している統計データによれば、2014年11月末の公募証券投信の数は5,366本です

-

-

投資成績への影響大!タイミング投資の売り時と買い時

以前、セゾン投信と日本郵便の資本提携について書きましたが、そのセゾン投信の中野晴啓社長の新しい著書「

-

-

値動きの大きい「レバレッジ型ETF」と「インバース型ETF」の活用法と注意点

ハイリスク・ハイリターンの金融商品に投資したい。現物取引だけでは得られない大きなリターンを得たいけど

-

-

野村證券のネット事業と投資信託ラインナップ

野村證券の公式サイト 日本でもっとも有名かつ実力のある証券会社といえば野村證券です。個人的に対面証券

-

-

ストラテジック・バリュー・オープン(真価論)の残高は4500億円!?

日経新聞のスクランブルというコーナーに「頼りない日本株投信 相場の波乱止められず」という記事が掲載さ

-

-

野村證券の「Nomura Fund 21」2014年10~11月号を読んだ

野村證券のだしている投資信託情報誌「Nomura Fund 21」があります。10月発行の2014年

-

-

投資成績に大きなインパクトをあたえる投信の「運用管理費用(信託報酬)」とは

投資において「コストがいくらかかるか」は非常に大事です。なぜなら、コストは投資成績(パフォーマンス)

-

-

野村時間分散投資「日経225・国内債券」は長期投資向けではない

出典 : 野村證券の公式サイト 野村グループが設定・運用する新しいファンドが11月に販売開始されたよ

-

-

分配金を含めた「通算損益」と「グラフ付き運用報告書」でわかりやすくなるか?改正投信法

日経新聞に気になる記事がでていました。12月1日に施行される「改正投資信託法」についての記事です。

-

-

日本で買えるバンガードETFとインデックスファンドまとめ

米国バンガード社の運用ファンドのなかで、日本国内で買えるものをまとめました。バンガードのETF、イン